JRIFE20260107JRIFE202601072026年1月7日 | No. JRIFE-2026-0107

中国の対日レアアース輸出規制

― 経済安全保障の構造的脆弱性とサプライチェーン再構築の課題 ―

| 馬渕 磨理子 一般社団法人 日本金融経済研究所 代表理事 |

要 旨

2026年1月6日、中国商務部は軍民両用(デュアルユース)品目の対日輸出を即日禁止する措置を発表した。本措置は、自由貿易原則から逸脱したJRIFE20260107異例の対応であり、日本の防衛政策強化に対する牽制措置としての性格を有するものと分析される。他方、日本政府も防衛装備品の国産化推進や、1月11日に予定される探査船「ちきゅう」による深海レアアース泥の試掘開始など、サプライチェーンの自律性確保に向けた取り組みを加速させている。外圧が構造改革の触媒となる可能性を指摘しておきたい。野村総合研究所等の試算によれば、レアアース輸入の3カ月間停止による経済損失は約6,600億円、1年間では2.6兆円に達する。消費者への影響としては、自動車の納期遅延、家電・電子機器の供給制約、および2010年規制時に観測された数倍規模の価格高騰の再現が想定される。

さらに1月7日、中国商務部は日本から輸入している半導体製造材料「ジクロロシラン」について、ダンピング(不当廉売)の疑いで調査を開始すると発表した。これは昨日の輸出規制に続く「輸入規制」の発動であり「輸出も止める、輸入も締め出す」という二正面作戦の様相を呈している。ジクロロシランは半導体チップ製造工程で使用される基礎材料であり、中国自身の半導体産業にも影響が及ぶ可能性がある。経済合理性よりも政治的メッセージを優先した判断と分析される。

トランプ政権は、レアアース確保を地政学戦略の重要な柱として位置づけている。グリーンランドについて、世界有数の資源ポテンシャルを持つ地域として強い関心を示してきた。また、ウクライナ支援を巡っては、同国が有するレアアースなど重要鉱物資源へのアクセスを交渉材料とする姿勢が指摘されている。オーストラリアやカナダなど同盟国・友好国からの優先調達を志向する「フレンドショアリング」の動きも加速しており、レアアースのサプライチェーンは地政学的な再編期に入っている。

| Key Findings

① 輸出規制(軍民両用品目)に加え、輸入規制(ジクロロシラン反ダンピング調査)を同時発動。「輸出も止める、輸入も締め出す」二正面作戦 ② 精製における中国の市場支配力(91%)が構造的ボトルネック ③ 3カ月の供給途絶で6,600億円の経済損失。自動車・電子機器産業への影響が顕著 ④ 南鳥島EEZ海底に国内需要の数百年分に相当する埋蔵量。放射性物質含有量が低い可能性、処理コスト面で優位性 ⑤ 資源調達の対外依存構造から、国産資源を軸とした供給体制への転換が経済安全保障上の課題 |

2026年1月6日、中国商務部は軍民両用品目の対日輸出禁止措置を公表した。本措置は、高市政権発足後の国会答弁における対中政策に対する報復的性格を有するものと解釈されている。外務省幹部からは「威圧的外交の一環」との見解が示されており、日本政府は即日、外交チャネルを通じた抗議と措置撤回の要請を行った。

本措置の特徴は、自由貿易原則からの明確な逸脱にある。背景には、日本の防衛力強化路線に対する中国側の戦略的懸念が存在するものと推察される。経済的手段を通じた安全保障政策への影響力行使という構図が浮かび上がる。

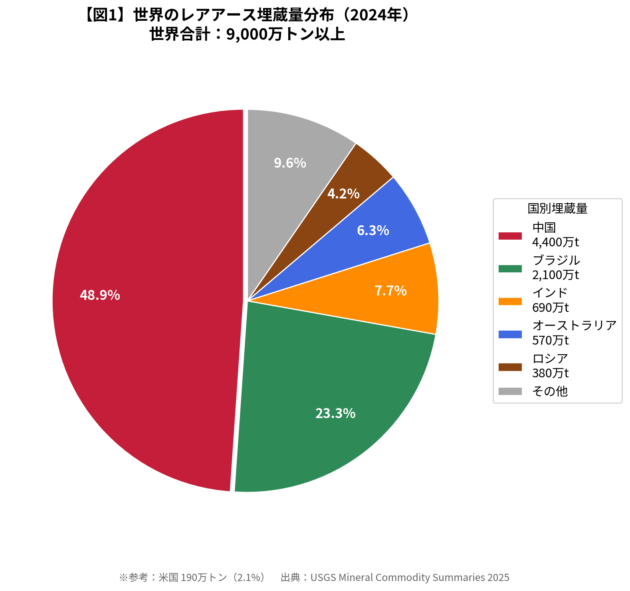

レアアースとは、17元素の総称である。採掘・精錬工程の技術的複雑性から安定供給が困難であり、希土類(レアアース)の呼称が定着している。電気自動車駆動用モーター、蓄電池、風力発電機、スマートフォン等の先端機器に不可欠な戦略的資源として位置づけられる。米国地質調査所(USGS)の2025年統計によれば、世界のレアアース確認埋蔵量は9,000万トン以上である。国別では中国が4,400万トン(構成比48.9%)で首位、ブラジル(2,100万トン、23.3%)、インド(690万トン、7.7%)、オーストラリア(570万トン、6.3%)が続く。なお、米国の埋蔵量は190万トン(2.1%)と相対的に小さい。

【図1】世界のレアアース埋蔵量分布

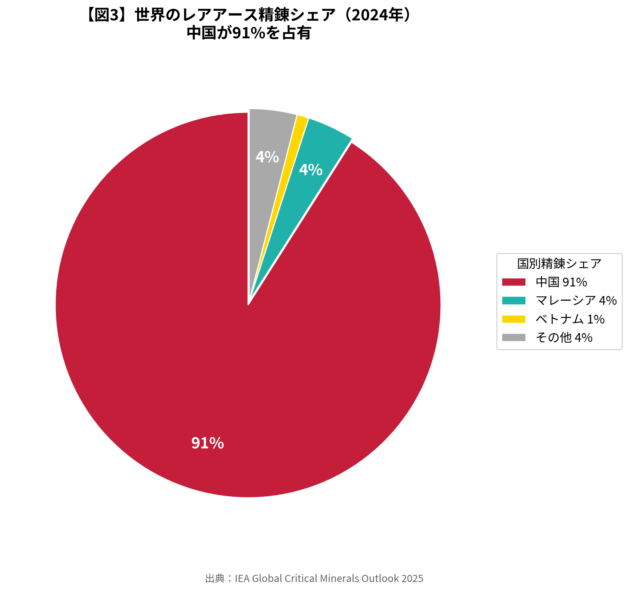

ここで構造的に重要な点は、採掘段階と精製・加工段階の地理的分離である。鉱石から工業利用可能な形態への精製・加工工程において、中国は世界市場の91%を占有している(IEA 2025)。換言すれば、採掘地点の如何にかかわらず、中間加工段階で中国への依存が不可避となる構造が、現行サプライチェーンの最大の脆弱性である。中国がレアアースを戦略物資として位置づけた歴史は、鄧小平時代の1980年代に遡る。鄧小平氏は「中東有石油、中国有稀土(中東には石油があり、中国にはレアアースがある)」と述べ、国家一丸での生産・技術開発を推進した。2024年には国内業界再編が完了し、北方稀土(軽希土類)と中国稀土(中・重希土類)の2大体制に集約されている。

【図2】世界のレアアース精錬シェア(2024年)

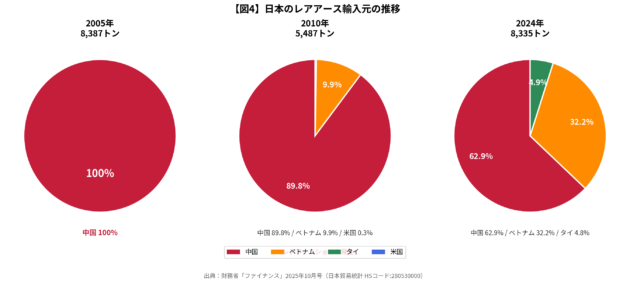

日本のレアアース調達における対中依存度は、2010年の89.8%から2024年には62.9%まで低下した。この改善は、ベトナムからの調達拡大(32.2%)、タイ(4.8%)等からの輸入多角化によるものである。豪州ライナス社への戦略的資本参加(JOGMEC・双日がエクイティ出資)によるサプライチェーン確保が寄与している。ライナス社の精錬拠点はマレーシアに所在し、中国を経由しないサプライチェーンとして機能している点も戦略上重要である。

【図3】日本のレアアース輸入元の推移

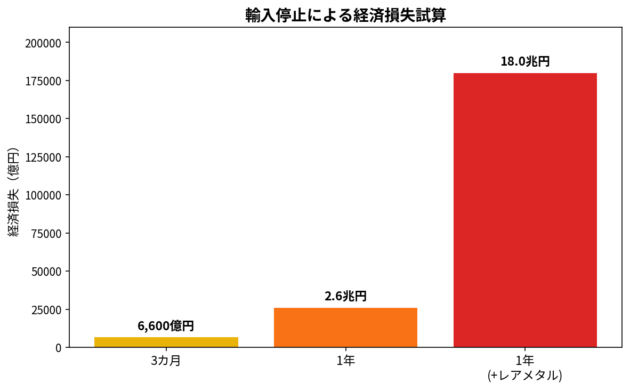

野村総合研究所および大和総研の産業連関分析によれば、レアアース輸入の3カ月間停止による経済損失は、自動車・電子部品産業を中心に約6,600億円と試算される。

【図4】供給途絶期間別の経済損失試算

| 供給途絶期間 | 推計損失額 | 対GDP比 |

| 3カ月 | 約6,600億円 | 0.11% |

| 1年 | 約2.6兆円 | 0.43% |

| 1年(レアメタル含む) | 約18兆円 | 3.2% |

消費者への影響経路は二つ存在する。第一に供給制約効果として、自動車納期の長期化、空調機器・スマートフォン等の在庫逼迫が想定される。第二に価格転嫁効果である。2010年規制時には数倍規模の価格高騰が観測された。現状、当時よりも中国依存度は低下しているものの、段階的に製品価格への転嫁は避けられず、消費者物価上昇圧力として作用することが予想される。

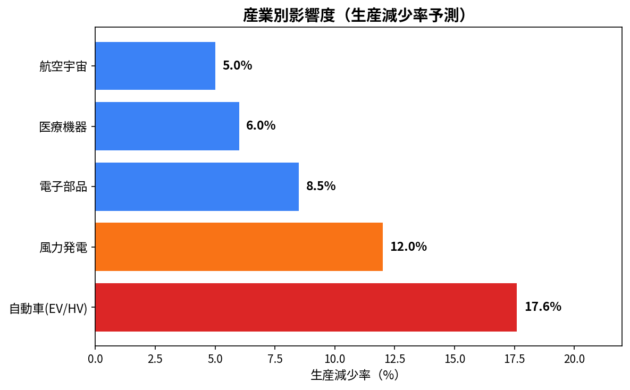

産業別影響度の分析では、自動車産業(特にEV・HV)への影響が最も深刻であり、生産量の17.6%減少が見込まれる。風力発電(12%減)、電子部品(8.5%減)がこれに続く。

【図5】産業別生産減少率の推計

トランプ政権は、レアアース確保を地政学戦略の重要な柱として位置づけている。過去にはグリーンランドについて、世界有数の資源ポテンシャルを持つ地域として強い関心を示してきた。また、ウクライナ支援を巡っては、同国が有するレアアースなど重要鉱物資源へのアクセスを交渉材料とする姿勢が指摘されている。欧州連合(EU)は重要原材料法(Critical Raw Materials Act)を制定し、域内での精製・加工能力の構築を推進している。オーストラリアやカナダなど同盟国・友好国からの優先調達を志向する「フレンドショアリング」の動きも加速しており、レアアースのサプライチェーンは地政学的な再編期に入ったと評価できる。

日本政府は、防衛装備品の国産化推進に加え、1月11日開始予定の探査船「ちきゅう」による深海レアアース泥試掘など、サプライチェーンの自律性確保に向けた取り組みを進めている。外的圧力が構造改革を促進する契機となる可能性に注目すべきである。

短期的対応としては、国家備蓄の活用および代替調達ルートの確保が求められる。しかしながら、これらは対症療法に過ぎず、構造的問題の解決には中長期的な取り組みが不可欠である。

| 時間軸別対応戦略

【短期】オーストラリア、マレーシア、ベトナムからの代替調達の実施。 【中期】使用済みモーター・電子機器からのレアアース回収技術の商業化推進。三菱マテリアル等が実用化段階に移行中。 【長期】重希土類フリー磁石技術の研究開発加速。南鳥島沖レアアース泥開発の国家プロジェクトとしての推進。 |

2026年1月11日、海洋研究開発機構(JAMSTEC)の地球深部探査船「ちきゅう」が清水港を出港し、南鳥島沖EEZ海域において世界初となる深海レアアース泥の試掘を開始する予定である。南鳥島は東京から南東約1,900キロメートルに位置する日本最東端の領土である。周囲約2キロメートルの小島であるが、その周辺EEZ海底には戦略的価値の高い資源の存在が確認されている。

2013年の東京大学・JAMSTEC共同調査により、南鳥島近海の水深5,500〜6,000メートル海底に、重希土類を高濃度で含有するレアアース泥の大規模な賦存が確認された。推定埋蔵量は約1,600万トンであり、これは世界第3位の規模に相当する。とりわけ注目すべきは、ジスプロシウムが日本の国内需要の約400年分、テルビウムは数百〜数千年分に相当するとの分析結果である。

| 南鳥島レアアース泥の戦略的優位性

• 日本のEEZ内に位置し、地政学的リスクを回避した安定供給が可能 • 放射性物質含有量が極めて低く、処理コスト面で優位性を有する • 対中依存度が100%に近い重希土類を高濃度で含有 • 国内需要の数百年分に相当する埋蔵量を確認 |

技術的課題は、水深6,000メートル級深海からの揚泥技術の確立にある。「ちきゅう」は揚泥管を海底まで敷設し、専用装置によりレアアース泥を海水と混合して流動化させ、管内の水流により船上へ圧送する方式での採取を計画している。2027年1月には日量約350トン規模の採鉱・揚泥試験を実施し、2028年度以降の商業化移行を目指す工程が設定されている。

7.1 商業化に向けた課題の分析

商業化に向けては複数の構造的課題が存在する。第一生命経済研究所などの分析を踏まえ、主要な障壁を以下に整理する。

(1)対中価格競争力の確保

中国産レアアース精鉱の平均取引価格は1トンあたり約3,600ドル(約26,000元)である。これに対し、南鳥島産の採掘コストは1トンあたり7,000〜70,000ドルと試算されている。選鉱・精製・輸送・環境対策コストを加味すれば、日量数千トン規模の採掘量を実現しない限り、中国産との価格競争力確保は困難と判断される。

(2)運用コストの制約

探査船「ちきゅう」の運用コストは年間百数十億円、日額では数千万円規模に達する。また、南鳥島は東京から1,950キロメートルの距離にあり、輸送コストも収益性を圧迫する要因となる。

(3)技術的課題

水深6,000メートル級での採鉱機・揚泥管の連続運転技術、高回収率かつ低コストでのレアアース抽出プロセス、底生生態系への影響や濁度拡散に係る環境モニタリング体制の構築が必要である。

今次の中国による対日レアアース輸出規制は、日本の経済安全保障体制における構造的脆弱性を改めて顕在化させた。より本質的な問題として、「採掘地点の如何にかかわらず、精製・加工段階で中国を経由せざるを得ない」というサプライチェーン構造の脆弱性が露呈した形である。国内における精錬・加工技術の確立が求められる。

他方、日本は対外依存型の資源調達構造から、国産資源を軸とした供給体制への転換を図る歴史的な分岐点に立っている。南鳥島EEZ海底には国内需要の数百年分に相当するレアアースが賦存しており、放射性物質含有量が極めて低いという品質面での優位性も有する。1月11日に開始される「ちきゅう」による世界初の深海採掘は、この転換に向けた第一歩として位置づけられる。

今般の外的圧力を、日本が資源供給の自律性を確保する契機として活用することが求められる。サプライチェーンの自律化に向けた取り組みは、むしろこうした圧力の下でこそ加速し得るものである。

| 政策提言 ― 資源供給の自律性確保に向けて

① 南鳥島プロジェクトの国家安全保障上の最優先事項としての位置づけと予算・人員の重点配分 ②国内における精製・加工能力の構築による中間工程の対中依存からの脱却 ③都市鉱山(使用済み製品)からのリサイクル産業の育成・高度化 |

本レポートは、一般社団法人日本金融経済研究所が情報提供を目的として作成したものであり、特定の金融商品の売買や投資判断を推奨するものではありません。記載された情報は作成時点において信頼できると判断した情報源に基づいておりますが、その正確性・完全性を保証するものではありません。見解・予測等は予告なく変更されることがあります。本レポートの利用により生じたいかなる損害についても、当研究所は一切の責任を負いません。

一般社団法人日本金融経済研究所 代表理事/経済アナリスト

著書

▪書籍『5万円からでも始められる! 黒字転換2倍株で勝つ投資術』(ダイヤモンド社)

WEBサイト:https://mabuchimariko.jp/