銀行破綻をめぐる信用不安は落ち着きを取り戻しているように思われます。しかし、あらためて、現状を把握することで、今後の世界経済・日本経済への影響について日本金融経済研究所としての見解をまとめます。

ご参考にしていただければと思います。

これらの論点をまとめます。

1.アメリカの相次ぐ銀行破綻はなぜ起きたのか

2.なぜ事前にリスクを見抜けなかったか

3.銀行破綻が広がる可能性

4.米 信用不安はどこまで ノンバンク系

5.米経済の見通しと日本経済

銀行がたった数日で突然死に至ったことが驚きではありますが。誰もがSNSに慣れ親しむ社会において、信用不安の拡大スピードは速まっています。

金融・経済は通常であれば利益を追及するという合理的な仕組みで動いています。しかし、経済が破綻に至る最後の最後は「人の心」に「不安という火が放たれた時」です。不安という心の問題です。合理的には説明し尽くせない「信用不安」が社会の仕組み自体を最後は壊していく可能性があります。

SNSが普及したがゆえに、自分たち一人一人の行動や発言によって、私たちの大切な社会を自分たちで壊してしまうこともあり得るとも感じています。

だからこそ、リスクを適正に認識し、どのように対策をしてくべきなのか、仕組みが壊れないように規制を強化する必要性を伝えていくことの重要性を感じています。馬渕 磨理子

では、以下で論点・リスクを簡潔にまとめます。

シリコンバレー銀行、シグネチャーバンクと2つの銀行が短期間で相次ぎ破綻しました。破綻した銀行の特徴は3点です。

1. 預金の調達先が偏っていた

1つ目が、預金の調達源が極めて偏っていた点です。預金の1,730億ドルの預金の殆どがベンチャー企業やファンド等からの大口預金で約50%を占めていました。また、預金の保護対象となる預金保険の上限を超えているものが約90%を占めていました。調達先が偏っていると、取り付け騒ぎが起きたときにバランスシートが容易に傾きやすい状態です。

2.債券運用の偏りと運用の失敗

2つ目が銀行として運用の失敗です。預かり資産の57%を債券運用に回していました。通常の銀行業務は預かり資産を企業に貸し出して利ざやで儲けますが、シリコンバレー銀行の場合は多くを債券に投資していました。債券価格は金利が上昇すると、債券価格は下落します。金利が低い状態の時に発行された債券は利回りが低いです。米国の金利は上昇が続き現在の政策金利は5%です。このタイミングで発行された債券の方が、利回りが高く魅力的です。簡単に言えば、少し前に発行された債券価格は値引きしなければ売れないため価格が低下します。

ただし、世界中の他の銀行も債券投資は行っていますので、含み損を抱えている状況は破綻した銀行と状況は同じです。破綻した銀行の何が問題だったかというと、含み損を確定して資産を売却しなければならないところまで追い詰められた点です。債券は満期まで保有していれば、元本は返済され、利回りのリターンもあります。取り付け騒ぎが起きたことで、満期まで保有することを許されずに損失を確定しなければならなかったのです。

顧客の預金引き出しが加速と当時に、資産サイドに金利上昇による損が拡大し、バランスシートの維持が難しくなりました。金利上昇等のシナリオ分析によるストレステストとそれに対する備えが不十分だった点は、今後の再発防止に役立てる必要があります。

3.SNSによる信用不安が拡大のスピード

財務がそこまで懸念されていなかった銀行が、数日で破綻した時間軸の速さは今回の最大の特徴です。預金の流出のスピードが従来の経験則では予測できない事態となりました。米国で、金融規制や監督の強化への具体的な内容は5月に発表される予定ですが、SNS対策も含めて論点に入れる必要性を感じます。

1.銀行の健全性の審査「ストレステスト」の対象となっていなかった

リーマンショックの教訓からドッド・フランク法(金融規制改革法)が成立し、銀行には自己資本や流動性などで高いハードルが課されていました。しかし、トランプ政権の時に、中堅・中小の銀行にとって規制コストが重すぎるとして、ストレステストの対策となる銀行は資産規模が2500億ドル(約33兆円)以上に引き上げられました。

具体的には、資産規模が2500億ドル以下で預金による資金調達が大部分を占める銀行は資金流出に対処するための「流動性カバレッジ比率」を満たすという要件から除外され、かつ、ストレステスト(健全性審査)の頻度も年1回から2年に1回に減らしていました。

破綻した2つの銀行は去年12月の時点で1000億ドル以上2500億ドル以下の資産であり対象ではありませんでした。

2.第三者機関の評価

破綻直前に、大手会計事務所がシリコンバレー銀行の会計状態に「お墨付き」を付けています。ただし、破綻前に、「監査上の重要な事項(CAM)」として、融資で損失が発生するリスクについては注意喚起をしていました。ただ、監査意見では保有する債券の含み損と、こうした債券の保有を続ける能力については触れていませんでした。

ここからは私の見解になりますが、債券含み損の拡大を監査法人が警告することが事態を最悪のケースである破綻に向かわせるとの判断があったのではないかと考えます。

また、格付け機関ですが、破綻前のシリコンバレー銀行の格付けはムーディーズとS&Pでそれぞれ、A1、BBBと、いずれも十分投機適格とされていました。

第三者機関の役割はリスクを認識し、注意喚起を促す役割がありますが、今回のスピード破綻においてはその役割を果たすことが出来なかった点は否めないでしょう。

銀行破綻移行、現在も銀行から預金者の引き出しが続いています。一方で、銀行側は貸し出しの基準を引き締め始めています。これは、ドルが循環しない状態です。

ドルの目詰まりがおきると、どこかで破綻が起きかねません。

そこで、3つの大きな対策を取っています。

1.中央銀行が民間銀行の資金を融通

米国では取り付け騒ぎがおきた対策として中央銀行が市中の銀行に対して、資金が枯渇しないように資金供給をしています。市中の銀行が持っている米国債など質の高い証券を担保に中央銀行が貸し付けを行います。具体的には3月12日に発表されたBTFP(銀行ターム・ファンディング・プログラム)という仕組みです。

ようは、FRBが銀行に米国債など質の高い証券を担保に額面満額で最大1年貸し付けるオペをしています。しかし、米国の中小銀行のバランスシートで預金の残高はおよそ5.4兆ドル(負債)、一方で、国債などの有価証券の保有残高は9300億ドル(資産)で預金に占める割合はまだ17%程度。預金流出がおきたときに、BTFPだけで吸収することは難しいと言われています。そこで、次の対策があります。

2.民間金融機関同士が連携して中堅銀行を守る

2つ目の対策が、3月17日に発表された、米大手銀行11行が協力し合うという、異例の支援です。

JPモルガン・チェースやバンク・オブ・アメリカなど大手銀行11行が中堅銀行ファースト・リパブリック・バンクに対して合計300億ドル(約4兆円)を預金すると発表しました。

米国内で、中堅銀行からの預金が流出して、大手銀行に一部預金が集まる動きがあります。信用不安の拡大により、国民の考えとしては大手銀行の方が安心だとの心理が働くわけです。ただ、この動きが加速すると、正常なハズの中堅銀行のバランスシートが傾くことで破綻する可能性を否定できません。大手銀行としては、金融システム全体の安定を計るためにも、中堅銀行を破綻させない事を望みます。そこで、大手銀行から中堅銀行へのドルの供給を行い、国内でドルの循環を作っています。

3.日米欧の6中銀、ドル供給強化で協調

最後に、世界レベルでドルの循環を作っています。

3月19日に日米欧の6中銀、ドル供給強化で協調を発表しています。

FRB、欧州中央銀行(ECB)、日銀、カナダ、英国、スイスの各中銀の6つの中央銀行が連携してドルを融通し合います。具体的には、FRBがほかの中銀に対してドルを融通するスワップ(通貨交換)を強化しています。銀行破綻以前は、各中銀がドルを供給するタイミングは1週間おきでしたが、毎日行うことを決めました。

こうして、世界レベルでも連携してドルの資金繰りで目詰まりが起きないように対策を早期に打ち出しています。

3月10日にシリコンバレー銀行が破綻してから、たった9日以内にこれら3つの対策が早急に打ち出されました。

リーマンショックでは対策が後手に回った教訓から、今回の当局の対応は非常に早かった点が特徴です。株式市場の値動きを見ていると、これらの発表以降、落ち着きを取り戻している点から、一旦、は信用不安を落ち着かせる効果があったと言えます。

ただ、完全に火種が消えたわけではありません。

中堅銀行のバランスシートにはバラツキがありますので、財務上の懸念が引き起こされた場合に迅速な対応を取ることが求められます。危機が個別企業の事象に留まれば、金融システム全体に不安が拡大するまでには至らないというのが今の考えです。

当局が連携しながら、足元の信用不安への対策を打っていることはここまで伝えてきました。

中堅銀行の財務状態にバラツキがあることも理解できましたが、他にリスクがないのか。懸念点の1つがノンバンクの資産の膨張です。

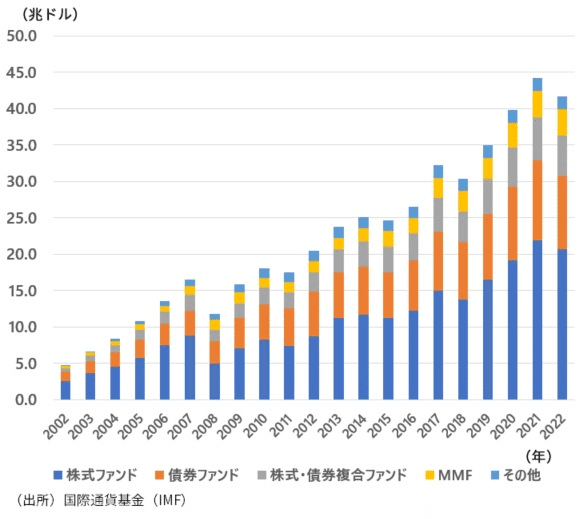

1.ノンバンク が残高を増やす

ノンバンクとは投資ファンドや年金基金、保険会社をはじめとする銀行以外の金融機関です。国際通貨基金(IMF)は4月4日、ノンバンク部門の脆弱性が顕在化しているという旨のレポートを公表しています。ノンバンクが世界の金融資産の49%を保有するところまで拡大し、今後、ノンバンクが今後の国際金融安定性を左右する可能性に言及しています。リーマンショック以降、銀行規制が厳しくなるなかで、ノンバンク系に資金が集まりやすい状態が続いています。(以下、図1)

ノンバンクと言われる、投資ファンドや年金基金、保険会社をはじめとする銀行以外の金融機関は顧客から預かったお金で投資信託やETFに投資して運用します。

2.いつでも解約できるファンドから取り付け騒ぎの可能性

ノンバンクと顧客との契約で「オープンエンド型投資ファンド」というものが存在します。オープンエンド型投資ファンドの資産規模は拡大傾向で2022年には41兆ドルに達しています。オープンエンド型の問題は、顧客である投資家はいつでも解約できる契約です。一方で、ファンドが保有する資産は一般的に流動性が低いです。(売りたい時にすぐに売り先が見つかるわけではない)ファンドが保有する金融資産の価格がもし下落した場合、投資家は自分の資産を守るために解約に走る状況が起きやすい状態に置かれています。

ある種の取り付け騒ぎがノンバンクで起こることで、金融市場に全体に大きな打撃を与えることも考えられます。ノンバンクと銀行は国債などの共通の資産に投資しているケースがあります。銀行破綻が起きないように、目を配っていたとしてもノンバンク側からより広範な金融不安に繋がる可能性も考えられます。

ノンバンクは銀行と比べて規制が緩いため、大きな懸念材料になりうると専門家が警鐘を鳴らしいました。そこで、4月21日に米金融安定監視評議会(FSOC)はノンバンクを監視下におくように、動きはじめています。経営の悪化したノンバンクが金融不安を引き起こすリスクがあると判断された場合は、米金融当局が経営情報を求め、必要であれば監督の対象としてその会社に関与できるようになります。

1.今後のアメリカ経済の見通し

雇用の状況を見てみると、IT企業のリストラが進むも、雇用の状況はそこまで悪化していません。米国の大手銀行の決算も、無難に通過しています。貸倒引当金もしっかりと立てていることも確認できています。5月のFOMCで利上げの見通しは0.25%となり、政策金利は5.25%まで引き上げた段階で、一旦、利上げは打ち止めの可能性が高いです。消費者物価指数は5.0%とまだ高い水準ですが、一時の9%台からは低下してきています。景気後退・金融政策不安増すると、インフレを沈静化させる作用があります。

しばらく、高金利の状況を続けた後に、物価上昇率が一段と低下すれば、利下げに政策を転じるシナリオがメインシナリオです。利下げは金融緩和にあたりますので、米国への投資をもう一段促します。であるならば、米国経済と米株式市場の底堅さに繋がります。

2.米国サブシナリオの可能性

しかし、サブシナリオとしては、物価が思っている以上に下がらない可能性があります。米国の1970年代後半のような、インフレが抑えられなかったケースが考えられます。景気にダメージを与え続けることが難しくなってきているため、緩和策を取れば物価が下がらないというジレンマに陥るシナリオも想定しておく必要があります。

ただ、今のところ、物価はいづれ落ち着くと考えられていて、それをベースに政策が取られます。特に、23年は大統領選挙前年の年にあたりますので、選挙対策として景気浮揚策をバイデン政権が打ち出す可能性が高いです。

過去のアメリカ大統領選のデータを見てみると、大統領選挙前年と大統領選挙のどちらもGDPがプラス成長をしていなければ、選挙に負けて、政権交代が起きています。GDPがマイナス成長になった場合再選できていません。つまり、今年と来年は米国のGDPはプラス成長にしたいという政治的意思がはたらくでしょう。

3.日本経済の見通し

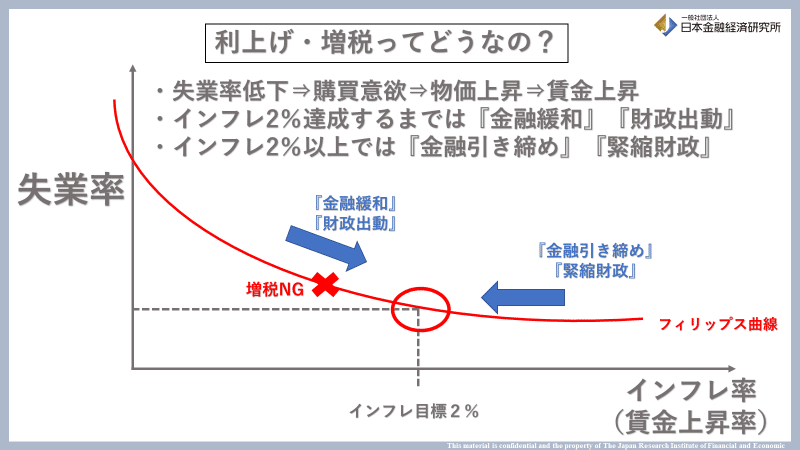

日本は金融緩和策継続ですが、長期金利の上限を引き上げる可能性は十分に残されています。しかし、今回の銀行破綻を起点とした金融システム不安の影響から、早期に長期金利の上限を引き上げる判断には至らないでしょう。植田新総裁は明確に基準を示しています。賃金の上昇を伴うインフレ目標2%はまだ達成していない現状で政策金利の利上げは有り得ないとしています。

消費者物価指数は4%を超えているのに、なぜ「インフレ目標2%」を達成したと言わないのか。多くの経営者から日々、質問を受けています。そもそも、世界的基準である「インフレ目標2%」はどこから来ているかについてです。失業率をグラフの横軸に、賃金上昇率を縦軸にとったフィリップス曲線でNAIRU(インフレを加速しない失業率)の水準として「インフレ目標2%」が最適だというところから来ています。「インフレ目標2%」を達成するまでは国は「金融緩和」「財政出動」の政策を取ります。「インフレ目標2%」を達成した後は「利上げ」「増税」の政策を取れることになります。いま、賃金上昇がようやく起きそうなタイミングで「インフレ目標2%」を達成したとすれば、では「利上げします」「増税します」というメッセージまで含まれるわけです。インフレ目標2%を達成したとするのは、まだ、今ではないということです。失われた30年間、物価上昇も賃金上昇も起きなかった日本ですが、ここに来てようやく物価が上昇し始めています。大企業は値上げに、賃上げに、成功しつつありますが、中小企業はまだ、値上げも、賃上げも実現できる状態ではありません。99.7%を占める中小企業が変わらなければ、日本は変わらないです。

4.日本の稼ぎ頭は

日本は何で、稼ぐのか。これを皆で考える時期に来ています。観光で10兆円、農水産物の輸出で10兆円は目指したいところです。また、日本は地政学の視点から見ても、ビジネス上、アジアで重要なポジションになっています。ちょうど政府は対日投資を2030年までに100兆円に目標を引き上げました。半導体企業を海外から誘致することにも成功していますし、最近では、データセンターを日本に置く企業も増加しています。さらには、これまでヘッジファンドは日本オフィスを撤退させてきましたが、もう一度、日本にオフィスを置くファンドの動きも出てきています。海外から日本へ投資を呼び込み、経済を盛り上げるプランに期待が高まります。

半導体の工場が日本に集まれば、サプライチェーンを確立でき、世界からも信頼できる場所になります。さらには、スタートアップを盛り上げる仕組みづくりも欠かせません。海外の優秀な人材を確保するためには、在留資格制度も充実させなければなりません。そのほか、日本にとってデータセンターの集積はデジタル産業の出遅れを取り戻すチャンスになります。大容量のデータを高速処理できるインフラが発達すればあらゆる産業のデジタルシフトが加速し、国際競争力が高まります。

5.投資家が注目する日本

ヘッジファンド大手シタデルは、東京に拠点をもう一度置く予定をしています。シタデルの実力ですが、世界のヘッジファンドが2022年末までに稼いだ利益でランキング1位です。そんなファンドが日本にもう一度、注目しているわけです。バフェット氏も日本に来日し、日本企業に注目をしています。こうした動きは、明らかに日本に追い風です。

日本経済にとってプラスの色んな前提条件が揃って来てはいるものの、覆いかぶさる暗い曇のようなものを感じます。「人々のこころ」の話を冒頭のメッセージとして一貫してお伝えしていますが、経済をもう一度浮揚させるための最後の最後は安心や未来を感じられる「こころ」なのだと思います。

アナリストの仕事は、数字やデータで世の中を語ることです。データや根拠にこだわり続ける仕事なのだと思います。ただ、数字やデータと向き合い続けるなかで、染みついたデフレマインドを払拭することが、これほどまでにも難しいのか、という事にも直面しました。信用不安で社会が破壊されてしまうことも、景気を浮揚させることも、最後は人間の心なのだとすれば、こころに寄り添った政策が必要なのだと思います。

一般社団法人日本金融経済研究所 代表理事/経済アナリスト

著書

▪書籍『5万円からでも始められる! 黒字転換2倍株で勝つ投資術』(ダイヤモンド社)

WEBサイト:https://mabuchimariko.jp/