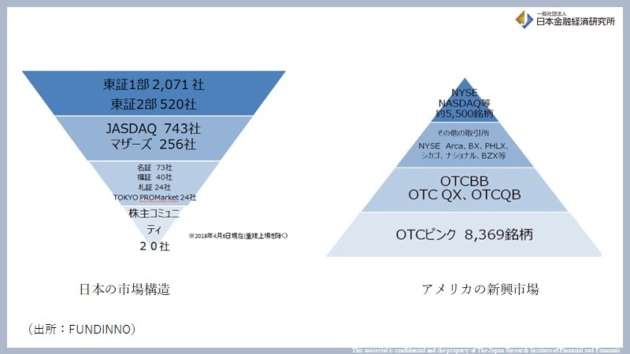

日本は最上位市場の東証1部企業が多すぎるため、海外投資家にとって分かり辛く、海外投資家の資金が入りにくいと言われている。東証1部の企業数が多く「逆ピラミッド構造」となっている。一方で、米国は「NY証券取引所」を頂点にした正三角形のピラミッド構造となっている。日本の市場構造は ”頭でっかちな” 構造となり、東証1部に企業数が多く、下位の市場の企業数が少ない尻すぼみの市場構造であることから、これに対して、長らく議論が行われてきた。このような市場構造では、日本は新興市場やスタートアップ企業を育てる気がないと世界から判断され、長い目で見て「日本売り」になる。市場を再編することは下位の市場を育てることに繋がると期待が寄せられる。

現状、東証1部の中にも、時価総額や流動性が低く、企業価値を高く評価しづらい企業も存在している。実際に時価総額を比較すれば「NY:29兆ドル」「ナスダック:26兆ドル」「香港:8兆ドル」「東京:6兆ドル」と差が歴然となっている。昨年8月にはGAFA4社合計の時価総額が日本全体の6兆ドルを上回り、衝撃が走った。海外投資家のマネーを呼び込むためにも今回の改革は重要な意味合いを持つ。

(日本の市場構造と米国の市場構造)

新設するプライムは多くの海外投資家を呼び込むグローバル企業が上場する市場との位置づけになる。そのため、プライム市場の企業には厳しい条件を義務付けている。最上位市場として企業の「質」を高めるわけだ。1つに、流通株ベースの時価総額が100億円以上が必要になる。この趣旨は、大株主などの動いていない株式の数を減らし、市場で流通している株式が活発に売買されている状態が望ましいからだ。多くの投資家が取引している企業は流動性が高く、資本市場での評価が高いという考え方になる。この条件を満たすことが難しい企業も多く、経過措置を利用して当面、プライム市場に残ることを選択した企業が多い。

制度の移行期には経過措置が設けられるのは当然のことだが、今回の改革は最上位のプライム市場を日本を代表する優良企業の集まる市場にできるかどうかが1つのカギだ。海外から「単なるマイナーチェンジ」だと受け取らないよう、骨抜きにならないことに期待したい。

そもそも、今回の再編は市場区分の違いをより明確にして投資家の利便性を高めるために、従来の4つの市場が3つに再編されるというものだ。ただ、プライム市場に区分された企業のうち6社に1社は基準を満たしておらず、改善に向けた計画書の開示が求められている。このプライム上場を続けるための改善に向けたポイントについて「稼ぐ力」、「グローバル向けのIR」、「ESG経営」が必要になる。その中でも、負担の重いものは、企業統治の指針であるコーポレート・ガバナンスコードに則した次の対応だ。

例えば、独立社外取締役を3分の1以上選任、気候変動に関わる財務関連の影響などの情報開示、英文での情報開示。これらは、特に負担が重い作業であり、経営体制の構築や、情報の収集・発信といった業務が必要となり、相応の人員も割かなければならない。「プライドゆえにプライムにこだわるケース」もみられる。

東証1部からプライムではなく、あえて中位のスタンダートに移行した企業も存在する。プライム市場は、トヨタ、ソニーグループをはじめ、キーエンス、NTTなど時価総額数十兆円の日本を代表する企業がずらりを並ぶ。プライム市場に上場することで、埋もれてしまうと考える企業もある。意外とスタンダードを選択した企業も多く、選択した理由が「プライム市場のコストが見合わない」「内需向け事業であることから国内を見ていくためプライムを選択しない」など、地に足のついた判断をしている企業には好印象をもつ投資家も多い。プライムとスタンダードは上下の関係ではなく、立場の違いの意味合いが強い。海外投資家を視野に入れ、よりグローバルな舞台を目指すプライムに対し、まずはドメスティックな立ち位置でしっかりやっていくスタンダード、というイメージだ。

特に、「地銀」は従来から上場していた市場が最上位市場の「第一部」の企業が多いため、「プライム」に移行するかどうかが注目されていた。ほとんどがプライム市場だが、あえて、スタンダードを選択した地銀もある。理由は、「地域密着のビジネスモデルで地域のお客様への貢献を目指したい。そのため、海外投資家に経営のリソースを割くよりも、その分を地域のために使いたい」といった趣旨のようだ。

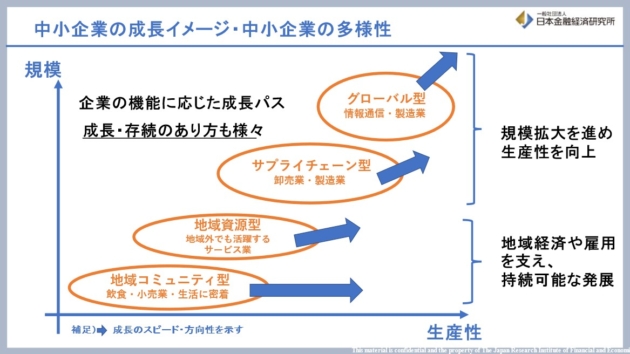

企業成長への道筋は様々だ。これまで、規模拡大を進め、生産性を向上させるようなグローバル型の企業だけが、企業の姿として正しいとされてきた風潮があるが、必ずしもそうではない。地域経済や地域の雇用を支える持続可能な発展を遂げる企業は、その場所に存続し続けることに意味がある。経営の本質を見極めて、どの市場に上場するのかの判断が求められる。

海外投資家が日本株を保有する割合が少なくなっている。それでも現状、日本株の約3割程度を海外投資家が保有しているが、この先も、長期的志向の投資家を呼び込むためのきっかけとなる市場再編となって欲しい。企業もまた『稼ぐ力』『グローバル視点のIR』『ESG経営』に力を入れていく姿勢が必要になる。今回の改革が、日本企業、日本の金融市場全体のためになることを願う。

(企業の成長パスも様々)

一般社団法人日本金融経済研究所 代表理事/経済アナリスト

著書

▪書籍『5万円からでも始められる! 黒字転換2倍株で勝つ投資術』(ダイヤモンド社)

WEBサイト:https://mabuchimariko.jp/